墨新聞|新聞策劃編輯部

<

p class=”p1″>記者李婉如/綜合報導

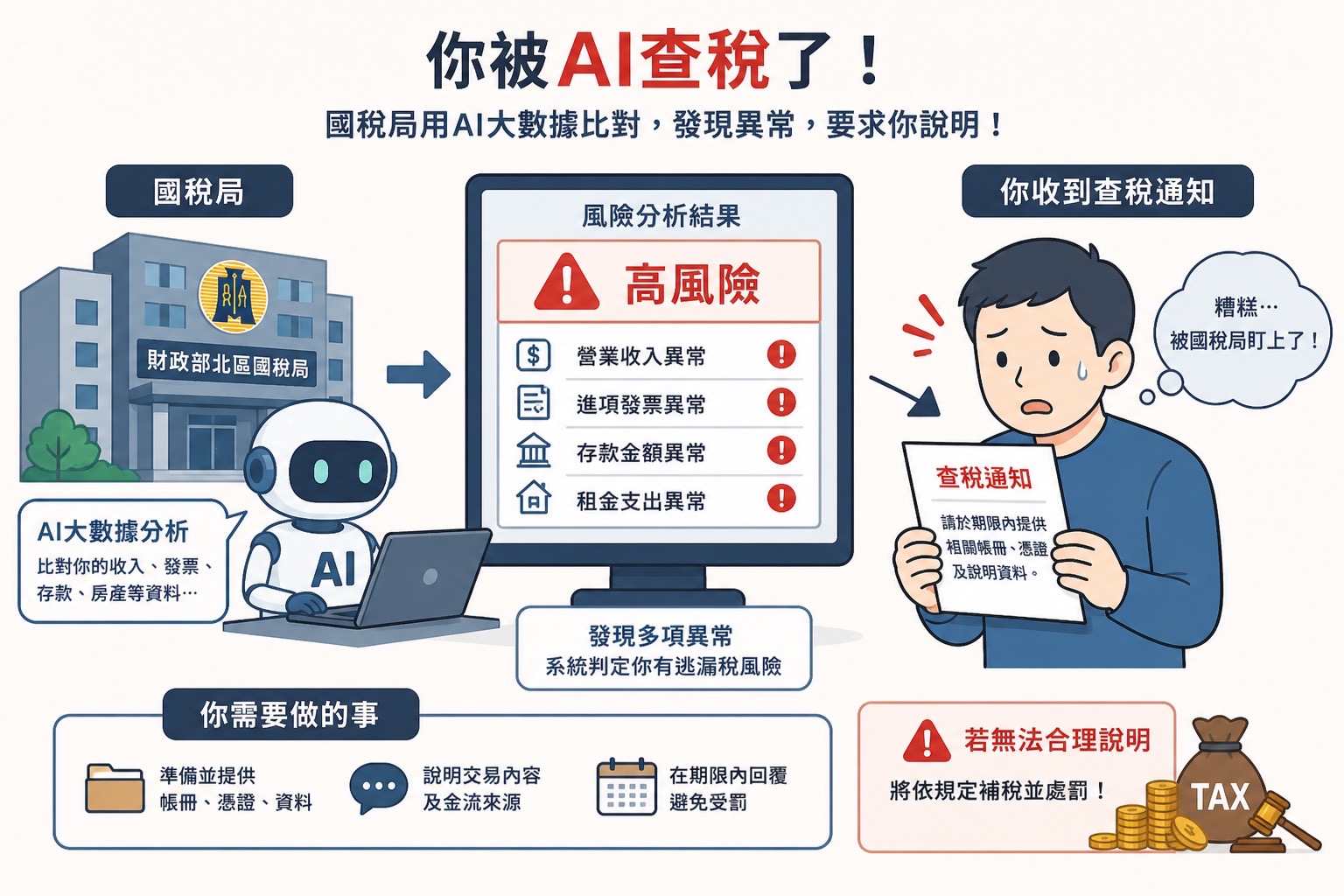

5月報稅季登場,隨著財政部導入AI數據稽核系統,並結合跨境資訊交換機制(CRS)與金融資料串聯,台灣正逐步邁向資產資訊更透明化的趨勢。

專家提醒,在監管科技升級下,稅務查核邏輯已經出現轉變,高資產族群若是仍沿用過去的節稅思維與帳務操作模式,可能面臨較高的稅務風險。

迎家全球資產顧問公司執行長何迎家表示,AI查稅已從傳統的單點查核轉變為更全面性的財務檢視。高資產族群過去只需關注是否漏報所得,如今則需要進一步比對個人收入、資產配置、資金流向與消費行為,評估整體財務是否具備一致性與合理性。

「現在查的不是單一數字,而是整體財務是否合乎邏輯,」何迎家指出,一旦申報所得與實際生活型態出現落差,例如,收入申報150萬元,卻持有多筆不動產或海外資產,甚至有較高消費支出,每月刷卡金額較高,可能被系統辨識為需進一步關注的情形。

AI查稅模式轉型,從查帳走向檢視整體財務行為

何迎家說,過去查稅多針對漏報收入或費用不實等單一項目,但在AI機制下,相關財務資料將被整合分析,只要部分項目出現不一致,可能引發進一步檢視。

以企業主為例,若將公司資金直接用於個人開銷,或個人與公司帳務未明確區分,以往較難全面掌握;然而,在AI查稅與金流透明化趨勢下,多數資金流向具備可追溯性,相關情形較容易被辨識為需進一步檢視的項目。

「以前可以逐筆解釋,現在是整體一起查看,只要有部分內容無法合理說明,可能進一步引發整體財務結構的檢視,」他提醒。

在AI查核環境下,稅務機關也更加重視「實質課稅原則」,即使形式上符合規定,若缺乏相應實質基礎,仍可能被要求進一步說明。

3大結構性風險浮現,資產配置與金流管理成關鍵

根據何迎家的實務觀察,部分高資產族群可能存在3大結構性問題,在AI查稅環境下將更容易被看見。

首先,資產過度集中,特別是偏重不動產配置,儘管帳面資產較高,流動性卻可能不足,一旦市場或政策出現變動,可能面臨資產與現金配置不均的壓力。

其次,金流混用問題,個人、家庭與公司資金未清楚區分,資金往來較為頻繁,這在AI系統分析下,可能被視為需進一步釐清的交易模式。

第三則是傳承規劃不足,部分資產未經制度化安排,在世代交替時可能出現分配爭議,甚至影響企業經營穩定。

面對查稅環境轉變,何迎家建議高資產族群可從4個面向進行調整:

首先,企業營收宜由公司體系統一收取,再透過薪資、分紅或股利方式分配至個人帳戶,以利金流清楚。

其次,建立制度化資金運作機制,將各類收入與支出透過固定帳戶管理,降低資金混用情形。

第三,進行資產分層配置,將營運資產、不動產與金融資產分開管理,以維持整體架構清晰。

最後,可評估導入信託與股權設計,透過制度化安排資產分配與使用,降低未來傳承相關風險。

何迎家強調,AI查稅環境下,財務規劃的重點除資產規模與投資報酬外,亦逐漸重視整體財務結構的合理性,包含收入、資產、金流與消費之間的關聯。

他提醒,在資產透明化趨勢下,高資產族群可逐步建立清晰且制度化的財務架構,以利風險管理與長期穩定規劃。

文末提醒,相關稅務規定仍以主管機關公告為準,個別情況建議諮詢專業會計師或稅務顧問。

此篇文章最開始出處為: AI查稅時代來臨 專家提醒高資產族群留意財務結構一致性